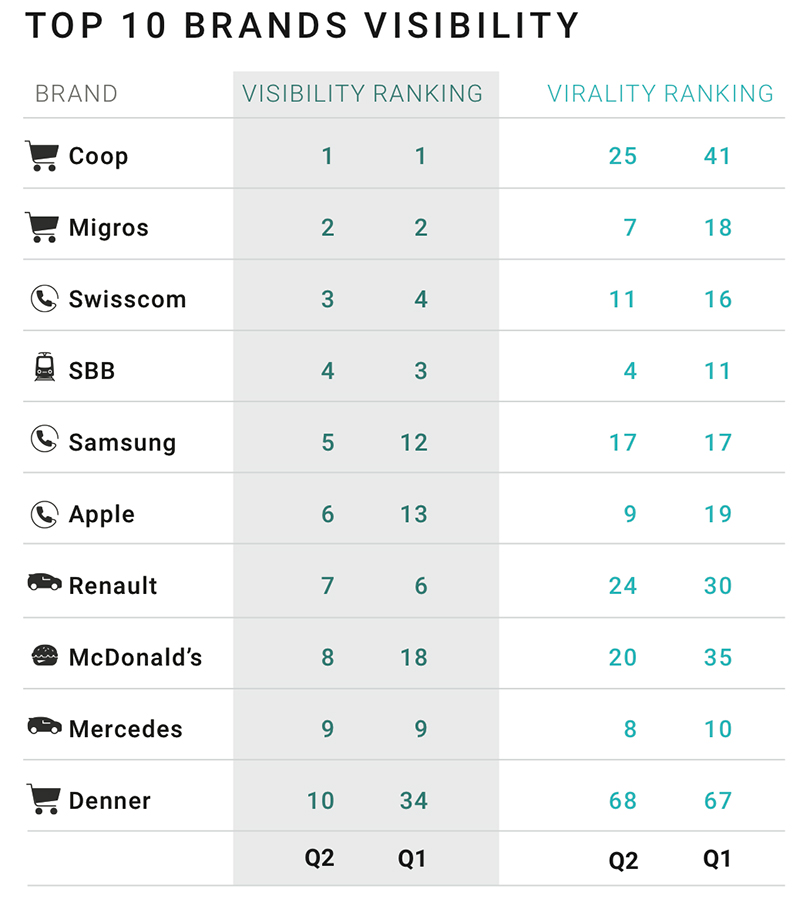

Coop rimane il marchio più visibile in Svizzera nel secondo trimestre

Il Brand Trend Switzerland di Media Focus entra nel secondo turno. Novità, tra cui il confronto delle serie temporali e sei emozionanti "Battaglie dei marchi": Aldi vs. Lidl, Apple vs. Samsung, Rolex vs. Omega, Renault vs. Toyota, UBS vs. CS e Visana vs. Sanitas.

Il marchio Coop ha difeso la sua prima posizione come marchio più visibile nel campione di mercato svizzero (Visibility Earned & Paid Media) nel secondo trimestre del 2017. Tuttavia, il secondo classificato Migros riesce a colmare il divario grazie a una campagna di affissione ad ampio raggio. I giganti degli smartphone Samsung e Apple, così come McDonald's, passano dalla top 20 alla top 10 in questo trimestre. I marchi più visibili. Il settore automobilistico rimane rappresentato da Renault e Mercedes, anche se Ford e VW hanno abbandonato la top 10. Il discount Aldi e il marchio Kinder non sono riusciti a rientrare nella top 10 per un soffio.Anche il discount Aldi e il marchio Kinder non sono riusciti a rimanere nella top 10 per poco.

Nella top 10 del I marchi più virali è cambiato molto rispetto al trimestre precedente. Solo quattro marchi su dieci sono rientrati nella top 10, con le due grandi banche Credit Suisse e UBS che si sono mantenute tra i tre marchi più virali in Svizzera. In questo trimestre, Cedit Suisse è appena davanti, relegando UBS al secondo posto. Nestlé è la prima new entry al terzo posto, e anche l'azienda alimentare si concentra su temi finanziari. Con la "dolce" idea di premiare con il cioccolato la puntualità delle fermate dei suoi macchinisti, le FFS possono aumentare la propria viralità e salire nella top 10.

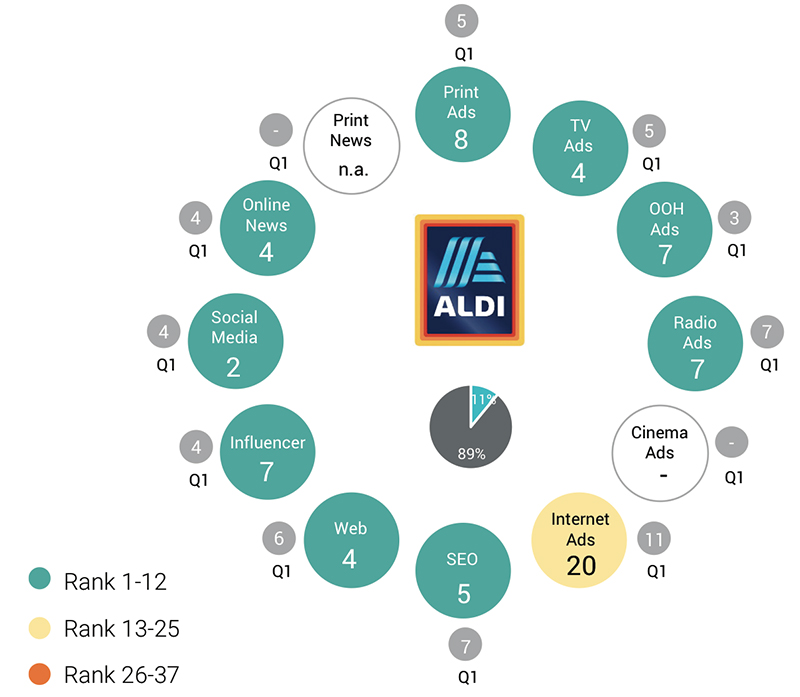

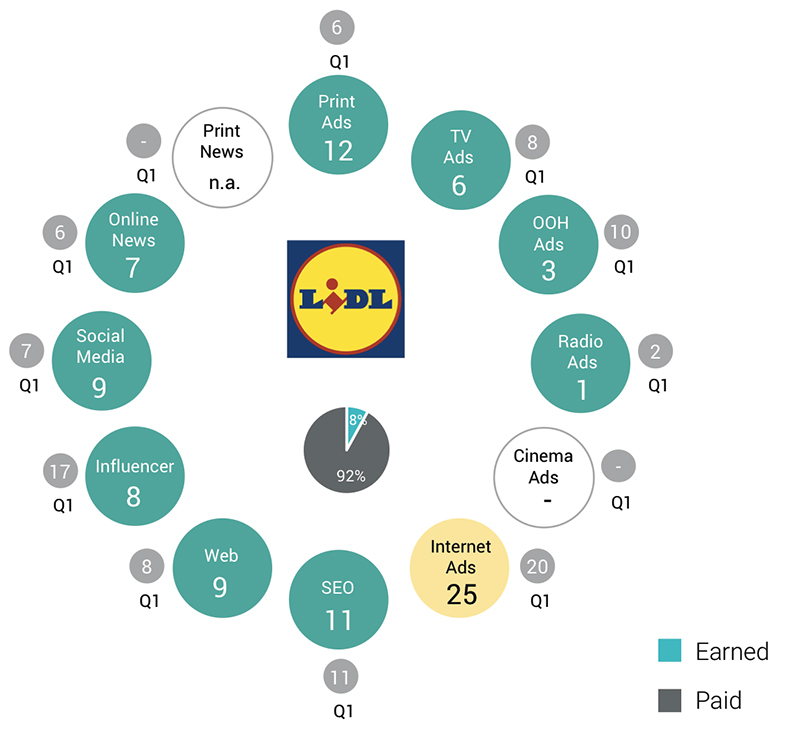

Battaglia di marchi: Aldi vs. Lidl

Nel settore dei prodotti combinati Commercio al dettaglio + alimenti sono dominati dai due capisaldi svizzeri Migros e Coop. Insieme, rappresentano circa il 55% della visibilità totale del marchio dell'intero settore. Ma anche gli altri marchi dell'industria dei media a pagamento (rapporto pagato-incassato: 90/10) sono molto visibili sul mercato svizzero. McDonald's, Denner, Kinder, Aldi, Lidl e Coca Cola sono tra i primi 20 marchi.

Aldi e Lidl si comportano in modo analogo alla tendenza del settore e acquistano gran parte della loro visibilità. La quota dei media a pagamento di Aldi è dell'89%, quella di Lidl addirittura del 92%. Nel complesso, i due concorrenti sono vicini, ma si differenziano notevolmente nella loro strategia.

Lidl sta perseguendo un'ampia strategia di out-of-home, integrata da una penetrazione regionale attraverso la pubblicità radiofonica. Aldi, invece, continua a investire molto nella stampa tradizionale. Tuttavia, la TV rimane il mezzo più importante per entrambi. Tuttavia, questo sembra essere più redditizio per Aldi che per Lidl, se si considera la visibilità guadagnata.

Nel complesso, Aldi è in vantaggio su Lidl per quanto riguarda la visibilità guadagnata. I social network sono particolarmente degni di nota. Mentre Lidl è praticamente invisibile, la strategia di Aldi sembra funzionare meglio. La gente parla di Aldi!

La parodia del karaoke Karpool con l'Aldi Chind George Clooney, il Coop Chind Gwen Stefani e il Migros Chind James Corden è stata vista finora oltre 200.000 volte e ha entusiasmato la comunità online.

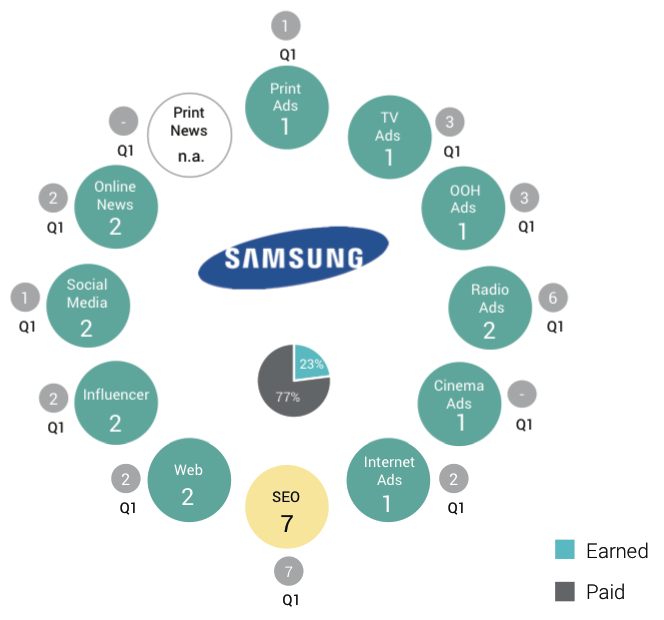

Battaglia di marchi: Samsung contro Apple

I giganti degli smartphone, Samsung e Apple, si stanno affermando nel settore Digitale + Casa una dura gara testa a testa e si aggiudica i primi due posti nel settore con un netto margine di vantaggio sugli inseguitori Sony e Nintendo.

Con valori di Total Brand Visibility di 13,9 e 9,6 milioni di franchi svizzeri, non sorprende che i gruppi di elettronica abbiano fatto il salto dalla top 20 alla top 10 nel secondo trimestre del 2017, una novità assoluta in tutti i settori.

In un duello, alla fine è la presenza pubblicitaria che permette a Samsung di uscire dal campo come vincitore. Con il lancio dei prodotti Samsung Galaxy S8 e S8+ e la relativa campagna su tutti i canali, Samsung ha registrato una pressione pubblicitaria lorda circa doppia rispetto a quella di Apple. Samsung è più aggressiva nella sua pubblicità su tutti i canali.

Nella pubblicità su carta stampata, TV, pubblicità esterna, cinema e Internet, Samsung occupa addirittura la prima posizione. Solo nella pubblicità radiofonica è più presente un altro marchio, Universal Music.

Nel settore degli earned media, invece, Apple è in vantaggio su tutti i canali, ad eccezione dei social media.

La visibilità mediatica ottenuta da Apple è di circa un quarto superiore a quella del concorrente sudcoreano. Gli argomenti che hanno movimentato il web in questo contesto sono stati l'introduzione di Samsung Pay in Svizzera, il lancio della nuova versione beta di iOS 11 e le congetture sul nuovo iPhone in particolare e sul futuro degli smartphone in generale.

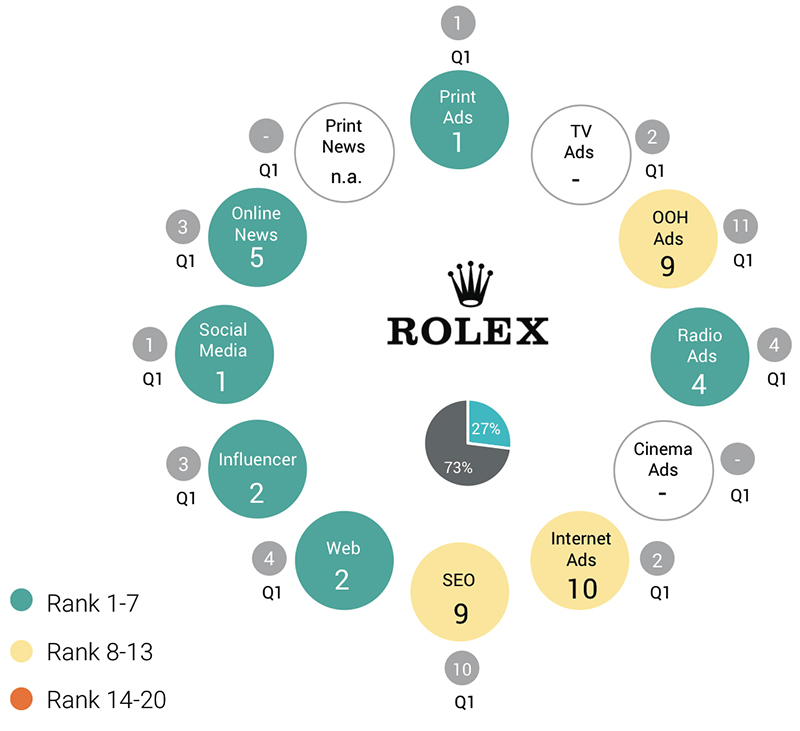

Battaglia di marchi: Rolex contro Omega

Rolex si affida in particolare alla pubblicità sulla stampa, con solo il 6% del budget di 1,6 milioni investito in altri canali a pagamento. Per Omega, la percentuale è del 33%.

Rolex si colloca nettamente davanti a Omega anche per quanto riguarda la visibilità guadagnata. Che si tratti di furti o della finale di Bachelorette, il marchio è visibile in relazione agli argomenti più disparati. È possibile che un finalista di Bachelorette sia stato smascherato già prima della finale solo grazie al suo Rolex? Chi lo sa, ma Rolex è grata per l'ulteriore presenza sui media.

Il marchio di lusso è particolarmente avanti nei canali dei social media, degli influencer e del web. Il marchio Rolex ha ancora una discreta riserva di carica rispetto ai concorrenti del suo settore.

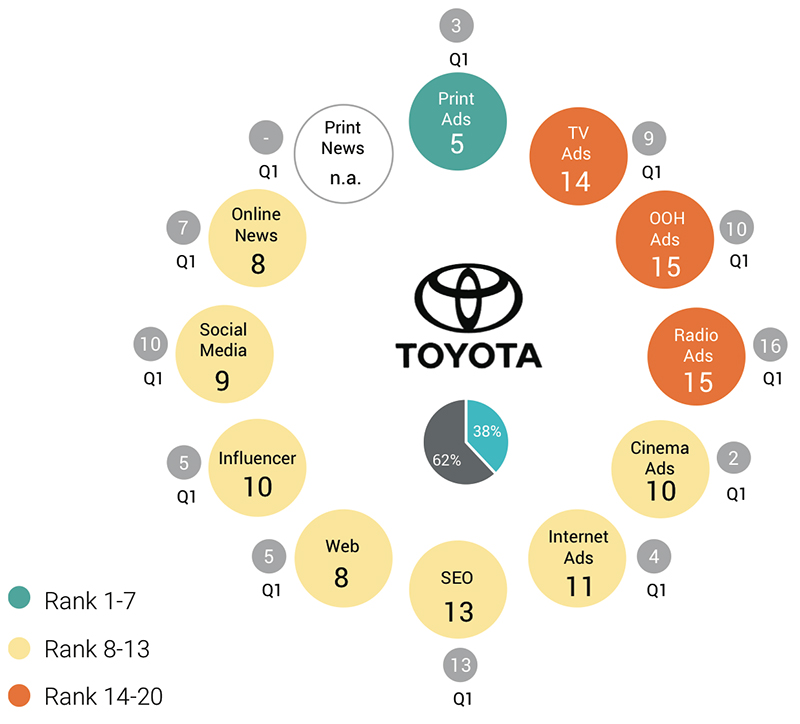

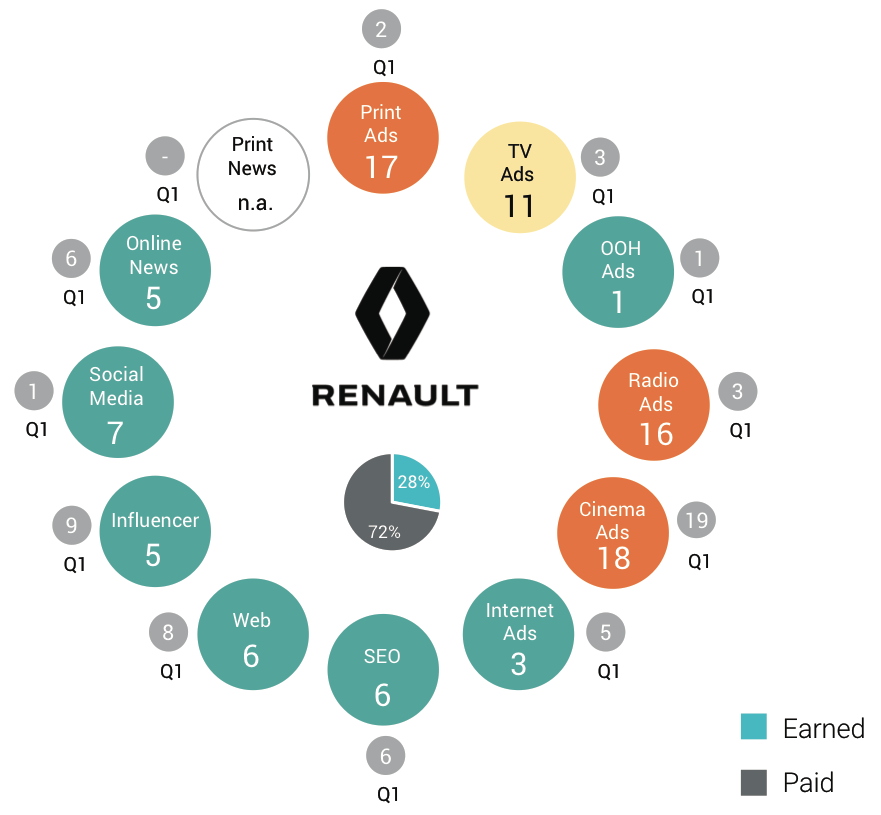

Battaglia di marchi: Renault vs. Renault.

Per il secondo trimestre consecutivo, la francese Renault occupa la pole position nel Industria automobilistica e supera i concorrenti tedeschi Mercedes, VW e BMW. Toyota, ancora al 6° posto nel 1° trimestre, è ora solo al 13° posto nel 2° trimestre del 2017.

Il punteggio di Total Brand Visibility di Renault nel trimestre in corso è più che doppio rispetto a quello del concorrente giapponese. Nel primo trimestre dell'anno, Toyota ha comunque ottenuto un valore pari a circa il 60% di quello di Renault.

Questo sviluppo è dovuto al comportamento pubblicitario più difensivo di Toyota. Toyota sta riducendo di oltre la metà la pubblicità sulla carta stampata, seguendo la tendenza del settore. Anche Renault sta riducendo la spesa per la pubblicità su stampa, TV e radio, ma sta investendo di più nella pubblicità esterna e su Internet.

L'azienda francese è anche in vantaggio rispetto alla concorrenza giapponese nell'area earned - 2,5 milioni di franchi contro circa 1,5 milioni - e ha quindi una visibilità superiore alla media in tutti i canali earned. Toyota, invece, è solo nella media rispetto ai suoi concorrenti.

La stessa immagine è visibile nella ricerca naturale di Google. Renault finisce al 6° posto, Toyota al 13°.

Il rapporto tra Paid e Earned è più equilibrato in Toyota a causa degli elevati investimenti pubblicitari di Renault. Il 38% di Toyota è rappresentato da Earned Media, ben al di sopra del benchmark. Renault, con il 28% di Earned Media, è leggermente al di sotto della media.

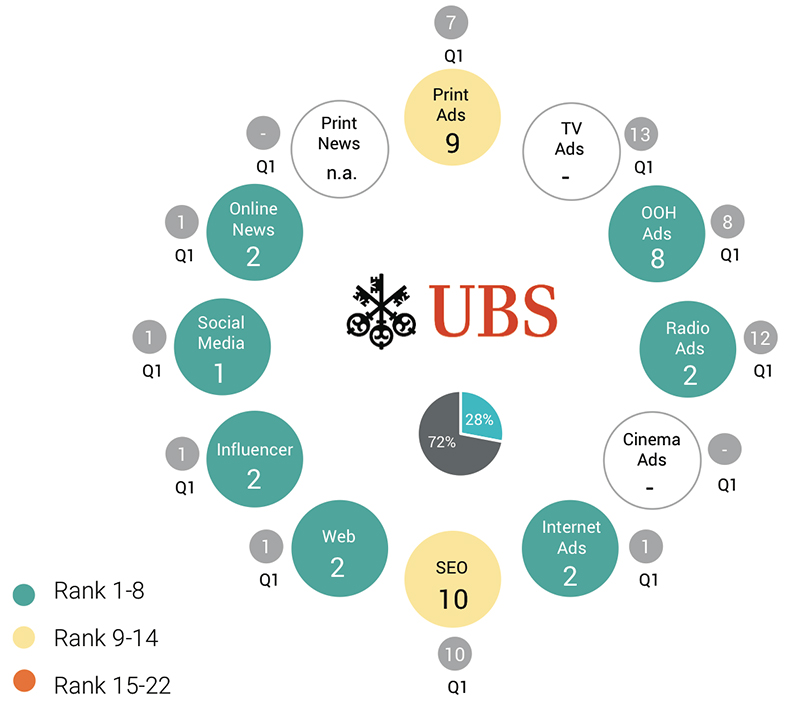

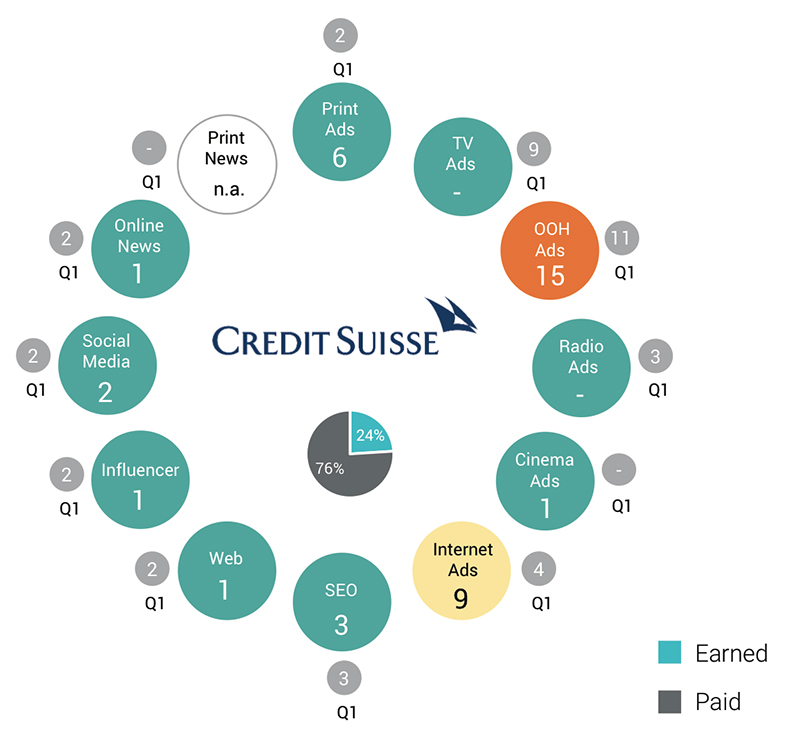

Battaglia di marchi: Credit Suisse vs. Credit Suisse.

Credit Suisse deve, UBS può - almeno per quanto riguarda le previsioni degli analisti sull'acquisizione di nuovo denaro. In termini di comportamento comunicativo, le due società sono quasi allo stesso livello, quindi la foto del target dovrà essere decisa nel secondo trimestre.

Nella valutazione della visibilità complessiva, UBS supera di pochissimo il Credit Suisse con poco più di 7,7 milioni. Le differenze possono essere identificate e valutate solo analizzando il mix omnichannel.

Tuttavia, un'analisi più approfondita non rivela nulla di ciò che è necessario. I canali a pagamento sono utilizzati con circa gli stessi budget, dove UBS si distingue in modo decisivo. CS è meno presente su Internet, ma investe nel cinema per raggiungere i suoi gruppi target, dove UBS è in vantaggio.

Al contrario, UBS può essere ascoltata alla radio con un mini-budget, che CS risparmia. Il Credit Suisse investe solo un terzo del denaro del concorrente nel canale out-of-home, parte del quale va alla stampa, dove UBS è in ritardo.

Nell'ambito degli earned media, invece, il Credit Suisse ha beneficiato di articoli giornalistici. I resoconti sull'Assemblea generale in generale e in relazione alla campagna di Greenpeace, nonché gli articoli sull'attività della grande banca, hanno garantito una presenza nella copertura mediatica del secondo trimestre, sia positiva che negativa.

Per il resto, la tensione tra UBS e CS è paragonabile alla Formula 1, dominata dalla Mercedes.

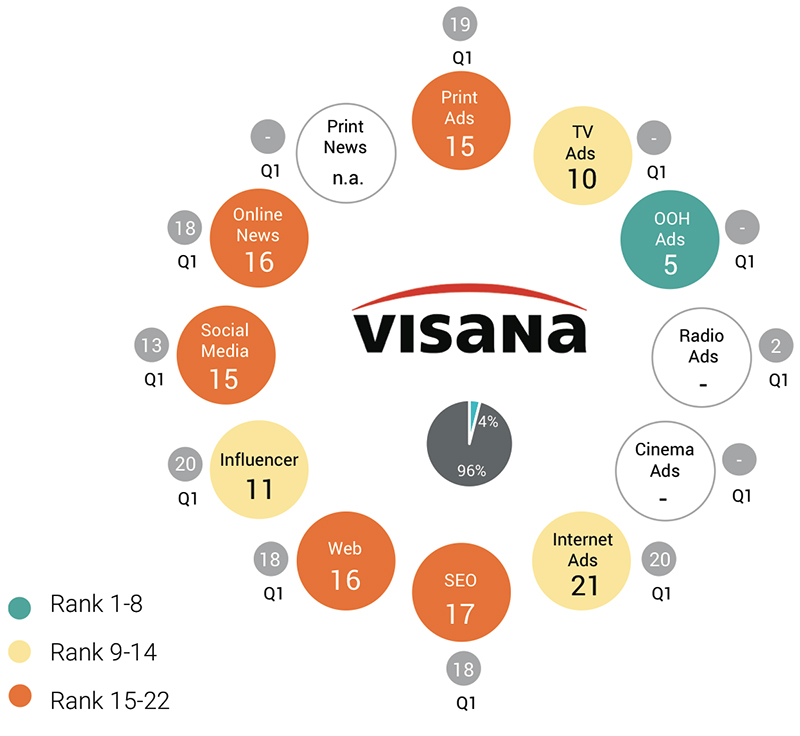

Battaglia di marchi: Visana vs. Santias

In primavera non solo la natura si risveglia dal letargo, ma anche le compagnie di assicurazione sanitaria riprendono a fare pubblicità. Per molto tempo, le assicurazioni sanitarie si sono limitate a fare pubblicità solo in autunno, prima della finestra di transizione.

Ma a quanto pare non è bastato. La pressione sul mercato estremamente competitivo è in costante aumento, per cui da ben cinque anni si osserva un secondo picco pubblicitario in primavera. Questa strategia, avviata dal Groupe Mutuel, è già stata seguita per quattro anni da Visana, che è aggressiva in termini di pubblicità, e ora anche Sanitas è entrata a far parte della cerchia di fioriture primaverili nel 2017.

Per quanto riguarda il media mix, Sanitas e Visana si concentrano sui media tradizionali con un'elevata portata, integrati dalla pubblicità online. In Sanitas prevale il search, in Visana il display advertising.

Con una visibilità 8 volte superiore nel settore dei media a pagamento, Visana è nettamente in vantaggio su Sanitas. Visana riesce a battere le grandi banche anche nel canale pubblicitario out-of-home e si piazza al 5° posto nel settore finanziario con una visibilità superiore alla media.

Tuttavia, Visana non riesce a tradurre il suo dominio pubblicitario su Sanitas in presenza sui media guadagnati. In questo caso, Sanitas e Visana sono appaiate al 16° e 17° posto nel confronto intrasettoriale. Sanitas è in grado di ottenere un terzo della visibilità totale del suo marchio attraverso i media guadagnati, mentre Visana raggiunge solo il 4%.

Su tutti i canali, paid e earned media, Visana è leggermente al di sotto della media del settore. Sanitas si colloca addirittura nelle retrovie.

Omnichannel Earned:

Omnichannel Paid: