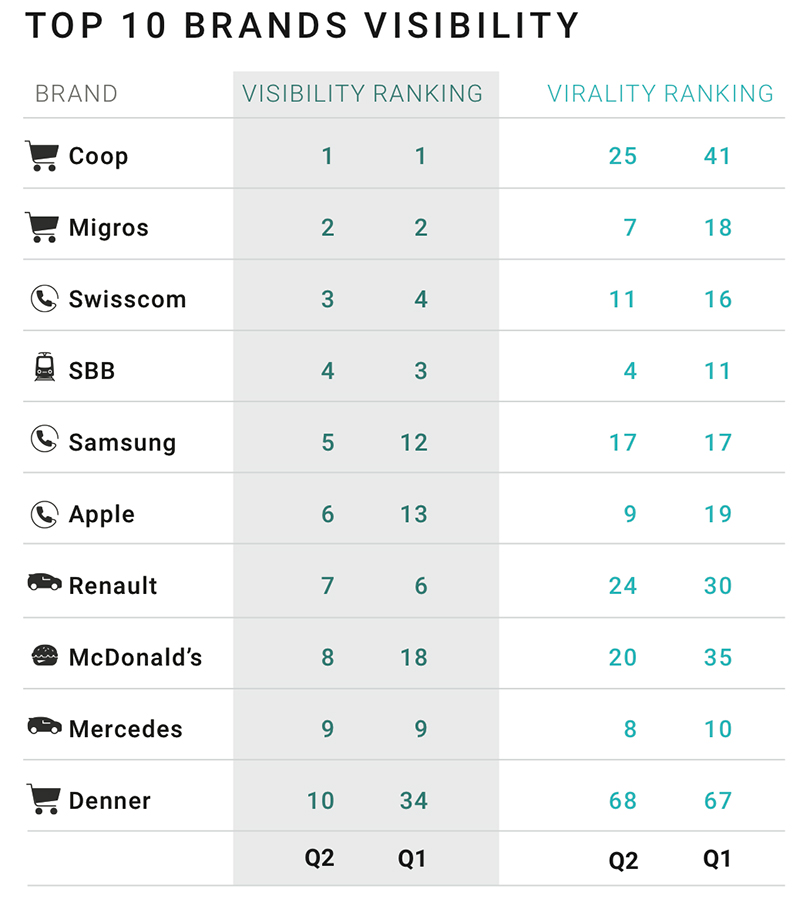

Coop reste la marque la plus visible de Suisse au deuxième trimestre

La tendance des marques en Suisse de Media Focus en est à sa deuxième édition. Nouveau, incluant une comparaison de séries chronologiques et six "Battles of the Brands" passionnantes : Aldi vs Lidl, Apple vs Samsung, Rolex vs Omega, Renault vs Toyota, UBS vs CS et Visana vs Sanitas.

Au deuxième trimestre 2017, la marque Coop défend à nouveau sa position de leader en tant que marque la plus visible de l'échantillon du marché suisse (Visibility Earned & Paid Media). Son poursuivant, Migros, parvient toutefois à réduire l'écart grâce à une campagne d'affichage à grande échelle. Les géants du smartphone Samsung et Apple ainsi que McDonald's réussissent ce trimestre à passer du top 20 au top 10 de la les marques les plus visibles. Le secteur automobile reste représenté par Renault et Mercedes, bien que Ford et VW aient quitté le top 10.Le discounter Aldi et la marque Kinder ont également échoué de peu à se maintenir dans le top 10.

Dans le top 10 des les marques les plus virales a beaucoup évolué par rapport au trimestre précédent. Seules quatre marques sur dix se retrouvent à nouveau dans le top 10, les deux grandes banques Credit Suisse et UBS se maintenant souverainement parmi les trois marques les plus virales de Suisse. Ce trimestre, Cedit Suisse a pris l'avantage de justesse, reléguant l'UBS à la deuxième place. En troisième position, on trouve Nestlé, le premier nouveau venu, et pour le groupe alimentaire aussi, ce sont les thèmes financiers qui sont au centre de l'attention. Avec l'idée "sucrée" de récompenser l'arrêt précis de ses conducteurs de train avec du chocolat, les CFF peuvent augmenter leur viralité et se hisser dans le top 10.

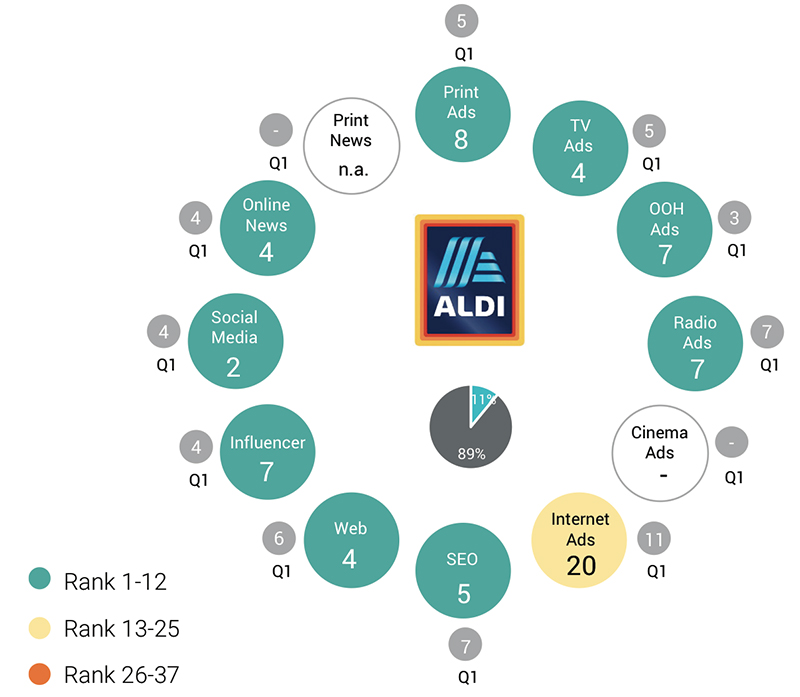

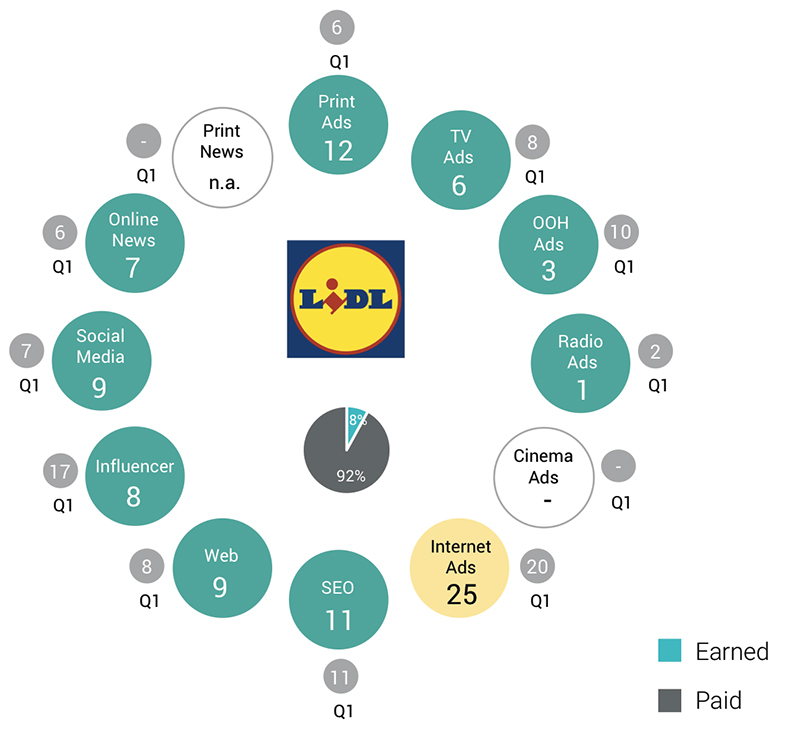

Battle of Brands : Aldi vs. Lidl

Dans le secteur des combinaisons Commerce de détail + alimentation Les deux piliers suisses Migros et Coop dominent le marché. Ensemble, ils représentent environ 55% de la visibilité totale des marques de l'ensemble du secteur. Mais les autres marques de ce secteur très axé sur les médias payants (Paid-Earned- Ratio : 90/10) sont également bien visibles sur le marché suisse. McDonald's, Denner, Kinder, Aldi, Lidl et Coca Cola font partie du top 20 des marques.

Aldi et Lidl se comportent de manière analogue à la tendance de la branche et achètent une grande partie de leur visibilité. La part de médias payants d'Aldi s'élève à 89 %, celle de Lidl même à 92 %. D'un point de vue global, les deux concurrents sont certes proches l'un de l'autre, mais ils se distinguent nettement dans leur stratégie.

Lidl poursuit une stratégie out-of-home extensive, complétée par une pénétration régionale par la publicité radio. Aldi, en revanche, continue d'investir beaucoup d'argent dans les médias imprimés classiques. Mais le média le plus important pour les deux reste la télévision. Cela semble toutefois être plus rentable pour Aldi que pour Lidl si l'on considère la visibilité Earned.

Dans l'ensemble, Aldi devance Lidl en termes de visibilité acquise. Les réseaux sociaux se distinguent particulièrement à cet égard. Alors que Lidl n'est pratiquement pas visible, la stratégie d'Aldi semble mieux fonctionner. On parle d'Aldi !

La parodie de karaoké Karpool avec l'enfant d'Aldi George Clooney, l'enfant de Coop Gwen Stefani et l'enfant de Migros James Corden a été visionnée plus de 200'000 fois jusqu'à présent et enthousiasme la communauté en ligne.

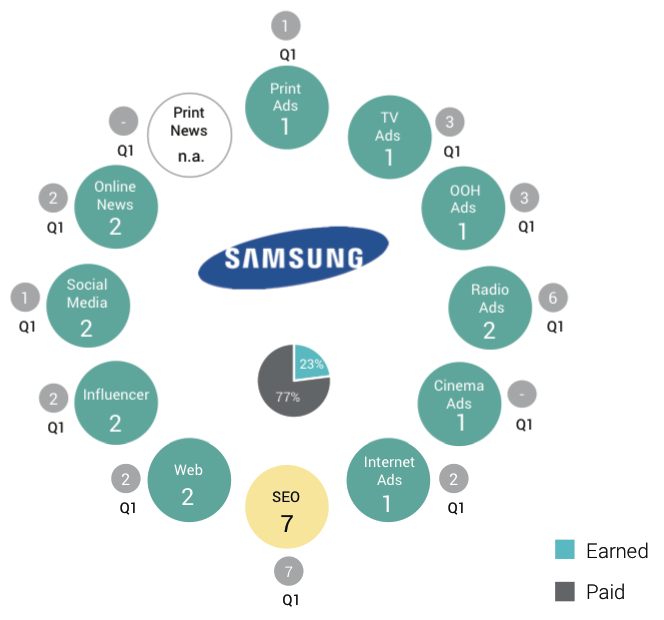

Battle of Brands : Samsung vs. Apple

Les géants du smartphone Samsung et Apple se livrent une bataille Numérique + Ménage se livrent une rude bataille au coude à coude et revendiquent, loin devant leurs poursuivants Sony et Nintendo, les deux premières places du secteur.

Avec des valeurs de visibilité totale de la marque de 13,9 et 9,6 millions de francs, il n'est pas étonnant que les groupes d'électronique aient réussi à passer du top 20 au top 10 au T2 2017, ce qui est nouveau, toutes branches confondues.

Dans ce duel, c'est finalement la présence publicitaire qui permet à Samsung de sortir vainqueur. Grâce au lancement du produit Samsung Galaxy S8 et S8+ et à la campagne correspondante couvrant tous les canaux, Samsung enregistre une pression publicitaire brute environ deux fois plus élevée qu'Apple. Samsung se montre plus agressif sur le plan publicitaire dans tous les canaux.

Samsung occupe même la première place pour la publicité imprimée, télévisée, hors domicile, au cinéma et sur Internet. Seule une autre marque - Universal Music - est encore plus présente dans la publicité radio.

En revanche, dans le domaine des Earned Media, Apple est en tête sur tous les canaux, à l'exception des médias sociaux.

La visibilité Earned Media atteinte par Apple est supérieure d'environ un quart à celle de son concurrent sud-coréen. Les thèmes qui ont agité la toile dans ce contexte sont notamment l'introduction de Samsung Pay en Suisse, le lancement de la nouvelle version bêta de l'iOS 11 ainsi que le mystère entourant le nouvel iPhone en particulier et l'avenir des smartphones en général.

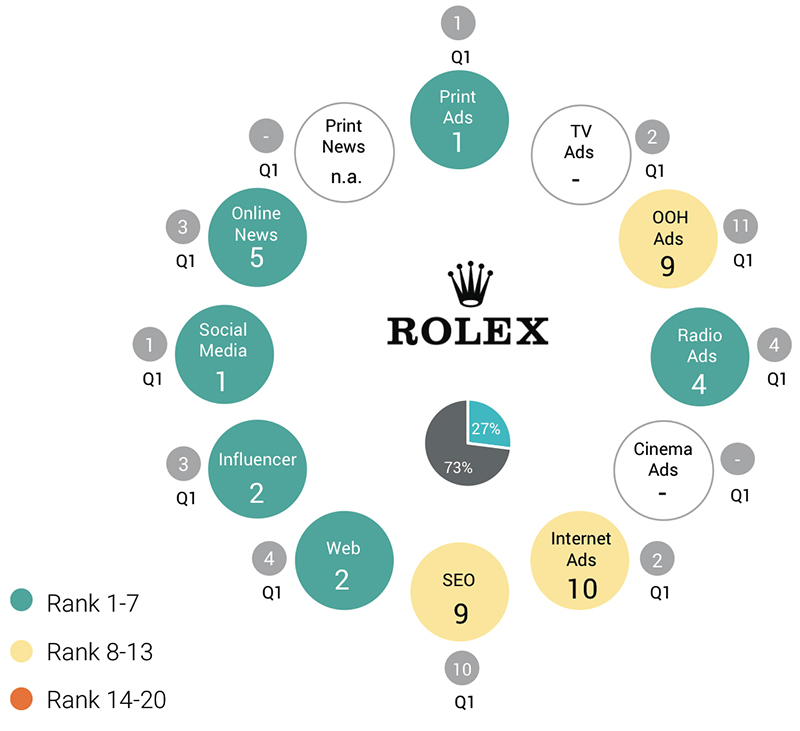

Battle of Brands : Rolex vs. Omega

Rolex mise en particulier sur la publicité imprimée et n'investit que 6% de son budget de 1,6 million dans d'autres canaux payants. Chez Omega, ce chiffre atteint tout de même 33 pour cent.

Rolex est également clairement placée devant Omega en termes de visibilité acquise. Qu'il s'agisse d'un vol ou de la finale de la Bachelorette, la marque est visible en lien avec les sujets les plus divers. Un finaliste de la Bachelorette a-t-il pu être démasqué avant la finale uniquement grâce à sa Rolex ? Qui sait, mais Rolex le remercie pour cette présence médiatique supplémentaire.

La marque de luxe est particulièrement en avance sur les canaux des médias sociaux, des influenceurs et du web. La marque Rolex a encore une bonne réserve de marche par rapport à ses concurrents comparables dans son secteur.

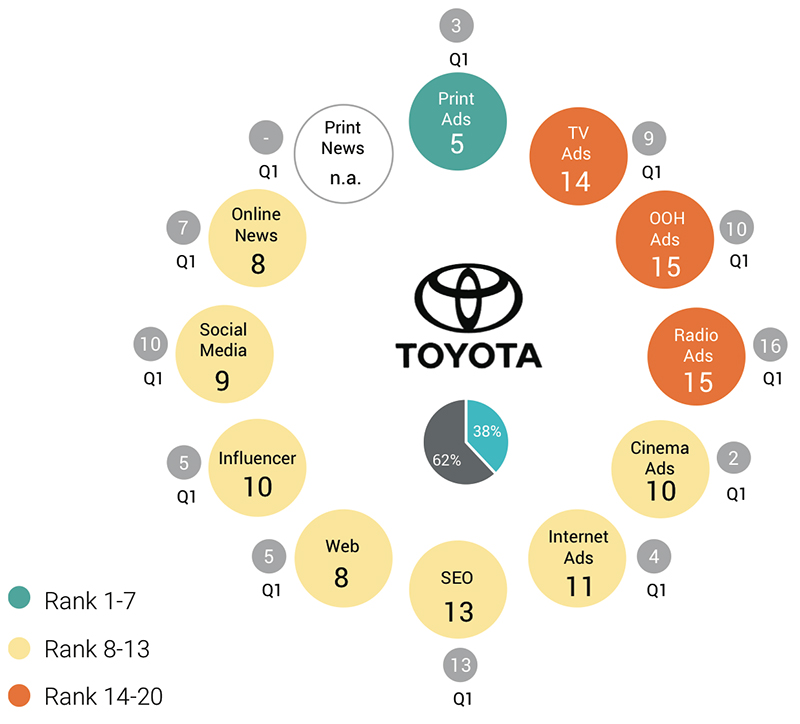

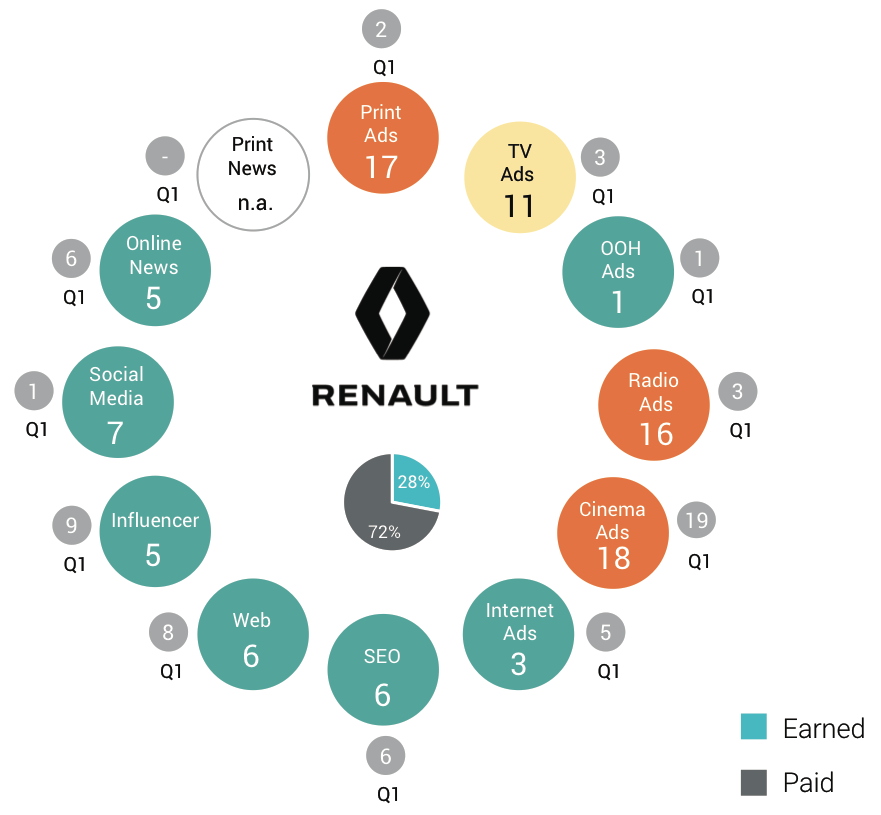

Battle of Brands : Renault vs. Toyota

Pour le deuxième trimestre consécutif, le Français Renault occupe la pole position au Secteur automobile et passe à toute vitesse devant ses concurrents allemands Mercedes, VW et BMW. Toyota, encore 6e au T1, n'occupe plus que la 13e place au deuxième trimestre 2017.

La valeur de la visibilité totale de la marque Renault est plus de deux fois supérieure à celle de son concurrent japonais pour le trimestre en cours. Au premier trimestre de l'année, Toyota atteignait tout de même une valeur équivalente à environ 60% de celle de Renault.

Cette évolution est due au comportement publicitaire plus défensif de Toyota. Toyota réduit de plus de la moitié la pression publicitaire dans la presse écrite et suit ainsi la tendance de la branche. Renault réduit également ses dépenses dans la presse, ainsi qu'à la télévision et dans la publicité radio, mais investit davantage dans la publicité hors domicile et sur Internet.

Dans le domaine du earned, le Français devance également son concurrent japonais - 2,5 millions contre environ 1,5 million de francs - et est donc plus visible que la moyenne sur tous les canaux de earned. En revanche, Toyota n'est que dans la moyenne par rapport à ses concurrents.

La même image apparaît dans le référencement naturel de Google. Renault arrive en 6ème position, Toyota en 13ème position.

Le rapport entre paid et earned est plus équilibré chez Toyota en raison des investissements publicitaires élevés de Renault. Le earned media représente 38% chez Toyota, ce qui est bien supérieur à l'indice de référence. Renault, avec 28% de Earned Media, se situe légèrement en dessous de la moyenne.

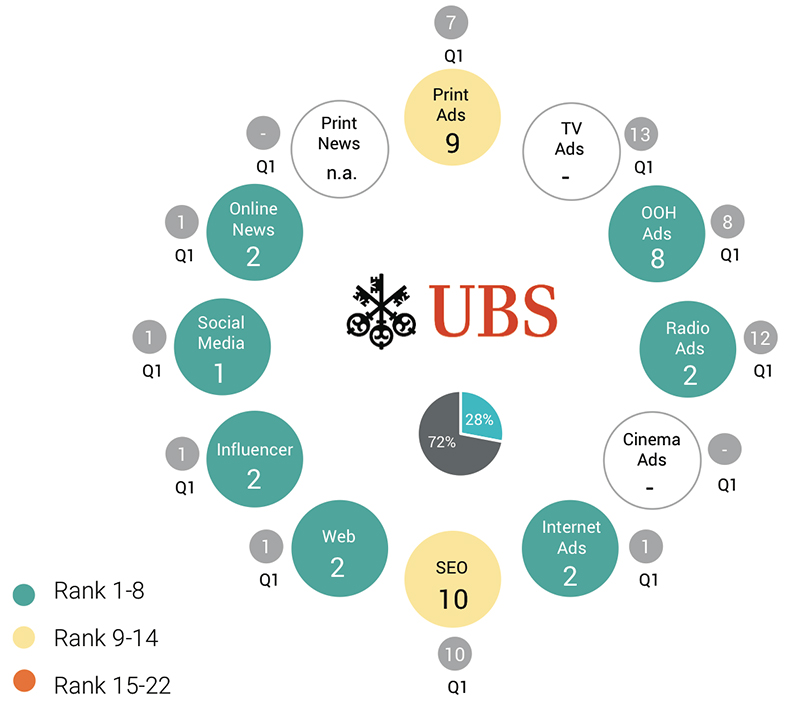

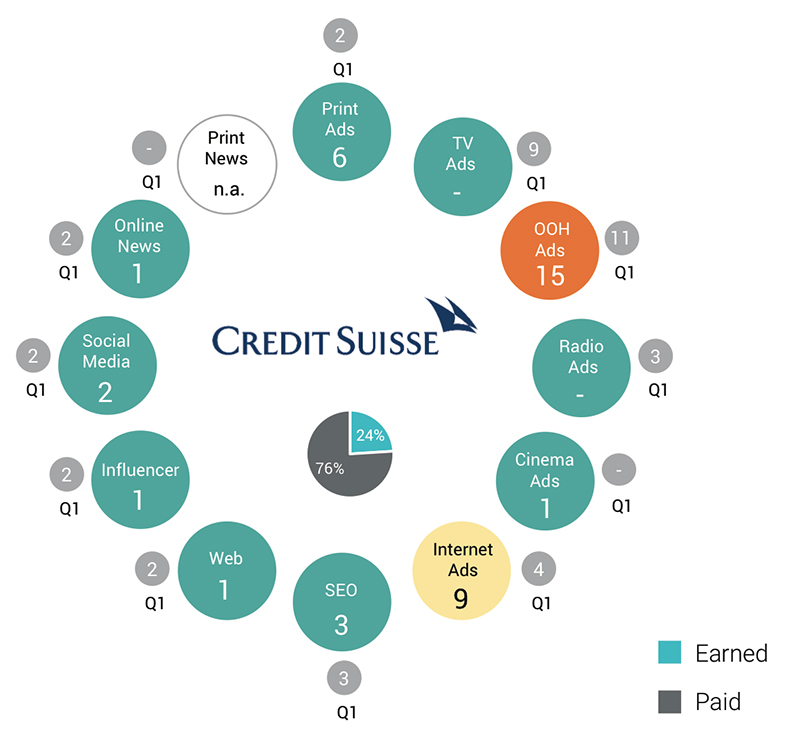

Battle of Brands : Credit Suisse vs. UBS

Le Credit Suisse doit, l'UBS peut - du moins en ce qui concerne les prévisions des analystes en matière d'acquisition d'argent frais. En matière de communication, les deux banques se situent presque au même niveau, de sorte que la photo d'objectif devra être décisive au deuxième trimestre.

En ce qui concerne l'évaluation de la visibilité globale, l'UBS se situe juste devant le Credit Suisse avec un peu plus de 7,7 millions. Les différences ne peuvent être constatées et évaluées que lors de l'analyse du mix omnichannel.

En y regardant de plus près, on ne remarque toutefois rien de contraignant. Les canaux payants sont exploités avec à peu près les mêmes budgets, même si l'UBS se distingue ici de manière décisive. Le CS est moins présent sur Internet, mais investit dans le cinéma pour atteindre ses groupes cibles, là où l'UBS lui laisse la priorité.

A l'inverse, l'UBS peut être entendue à la radio avec un mini-budget, ce que le CS économise. Le Credit Suisse n'investit qu'un tiers de ce qu'investit sa concurrente dans le canal out-of-home, une partie de cet argent va à la presse écrite, où l'UBS est en retard.

Dans le domaine des Earned Media, le Credit Suisse a bénéficié d'articles d'actualité. Les rapports sur l'assemblée générale en général et sur l'action de Greenpeace, ainsi que les articles sur les activités de la grande banque, ont fait l'objet d'une couverture médiatique au deuxième trimestre, tant positive que négative.

Pour le reste, la tension entre UBS et CS est comparable à celle de la Formule 1, dominée par Mercedes.

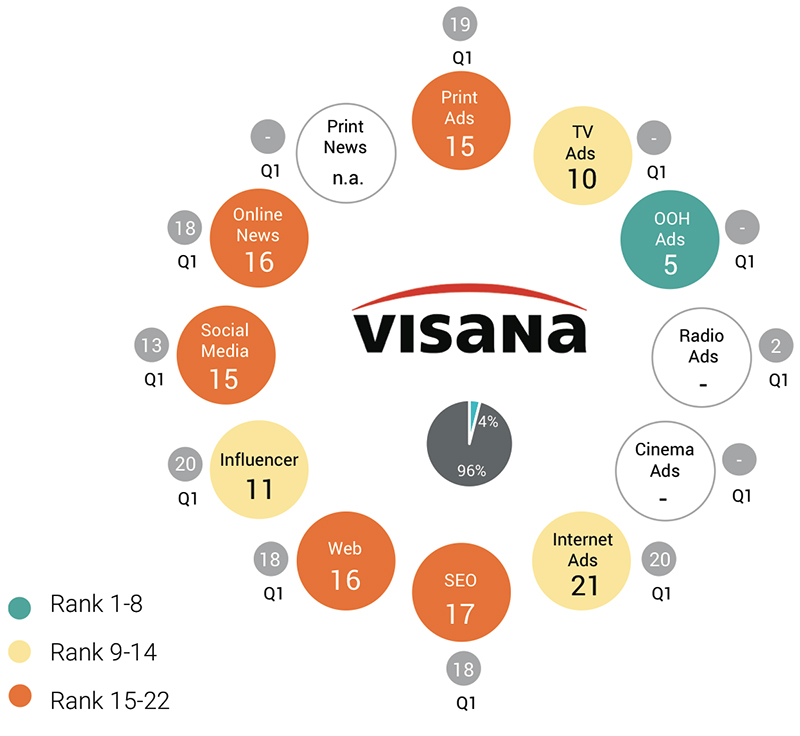

Battle of Brands : Visana vs. Santias

Au printemps, la nature n'est pas la seule à sortir de son hibernation, les caisses d'assurance maladie reprennent également du poil de la bête en matière de publicité. Pendant longtemps, les assureurs maladie se sont limités à faire de la publicité uniquement en automne, avant la fenêtre de changement.

Mais cela n'a apparemment pas suffi. La pression sur un marché extrêmement concurrentiel ne cesse d'augmenter et c'est ainsi que l'on observe depuis cinq ans un deuxième pic publicitaire au printemps. Cette stratégie, initiée par le Groupe Mutuel, est suivie depuis quatre ans déjà par Visana, très agressive sur le plan publicitaire, et en 2017, Sanitas rejoint le cercle des entreprises qui fleurissent au printemps.

En ce qui concerne le mix média, Sanitas et Visana se concentrent sur les médias classiques à forte pénétration, complétés par la publicité en ligne. Dans ce domaine, c'est le search qui prédomine chez Sanitas et la publicité display chez Visana.

Avec une visibilité 8 fois supérieure dans le domaine Paid Media, Visana se place clairement devant Sanitas. Visana parvient même à s'imposer face aux grandes banques dans le canal de publicité extérieure et se classe 5e dans le secteur financier avec une visibilité supérieure à la moyenne.

Visana ne peut toutefois pas transformer sa domination publicitaire par rapport à Sanitas en présence Earned Media. Dans ce domaine, Sanitas et Visana sont au coude à coude aux 16e et 17e rangs dans la comparaison intrabranche. Sanitas peut tout de même réaliser un tiers de sa visibilité totale de la marque via Earned Media, contre seulement 4 % pour Visana.

Tous canaux confondus, Paid et Earned Media, Visana se situe légèrement en dessous de la moyenne de la branche. Sanitas n'est même que la lanterne rouge.

Omnichannel Earned :

Omnichannel Paid :