Ces marques ont été les plus visibles au cours du premier semestre 2020

Quelles marques ont eu la plus grande visibilité et la plus grande viralité au cours du premier semestre 2020 ? Qui était le plus visible dans la publicité imprimée ? De qui a-t-on le plus parlé dans les actualités en ligne et les médias sociaux ? La tendance des marques de Media Focus fournit des réponses sur les marques qui ont été les plus visibles en Suisse.

Media Focus a publié jeudi la Markentrend Schweiz, la publication la plus complète sur la visibilité globale en matière de communication dans le paysage suisse des marques.

Les faits clés :

- Visibilité 2,4 milliards : Ø 4,6 millions par marque

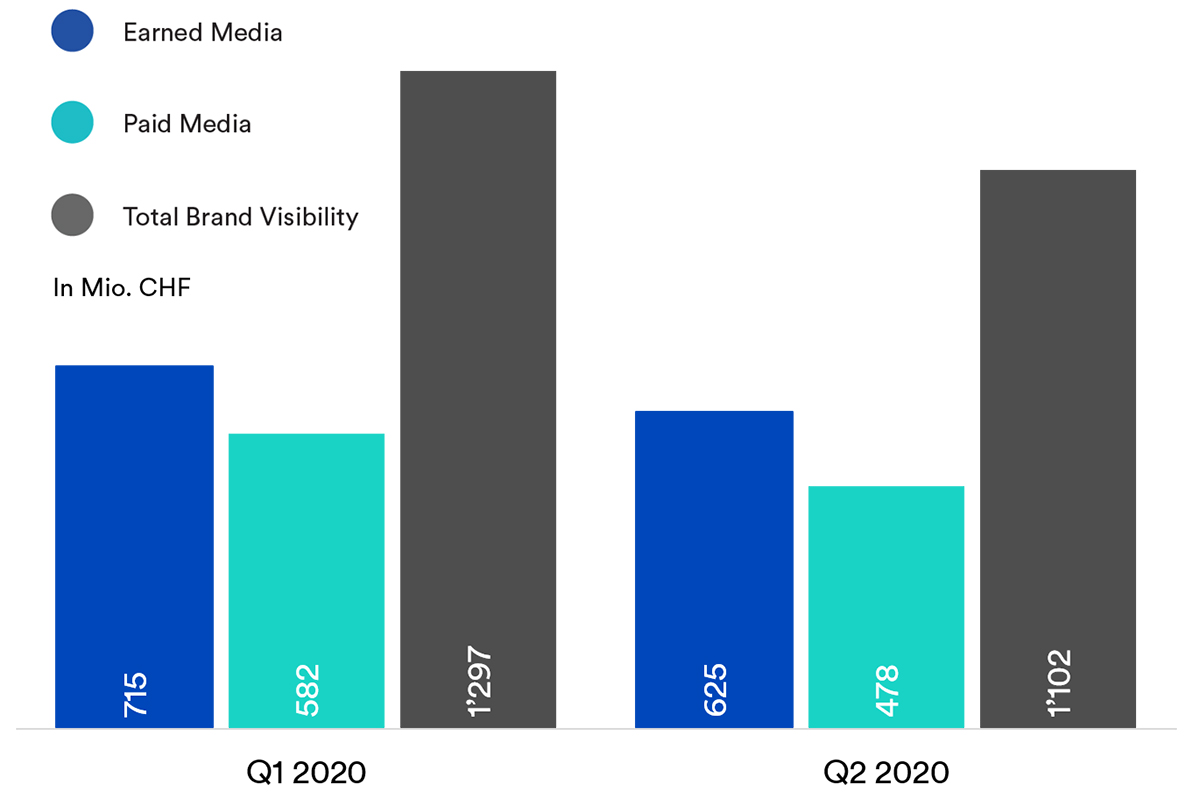

- Au premier semestre 2020, la visibilité totale mesurée des 523 marques s'élève à 2,4 milliards de francs bruts.

- La crise de Corona se fait sentir au deuxième trimestre

- Dès le premier trimestre, la visibilité globale est inférieure d'environ 14 pour cent au niveau de l'année précédente. Au deuxième trimestre, la baisse est de 28 %.

- Coop & Migros responsables de 12% de la visibilité de toutes les marques suisses

- La branche phare du commerce de détail et de l'alimentation atteint une visibilité totale impressionnante de 555 millions de francs bruts. Cela correspond à environ 23% de la visibilité de toutes les branches sur le marché publicitaire suisse.

- Visibilité de la marque : 56 % non contrôlable

- La visibilité payée (44%) est inférieure à la visibilité gagnée (56%) au S1 2020.

- Comme en 2019 : le commerce de détail et les véhicules sont les secteurs les plus visibles

- Le secteur des véhicules obtient la plus grande visibilité Earned avec 310 millions. Le commerce de détail et l'alimentation génèrent la plus forte pression publicitaire avec 356 millions.

- Seul le secteur du nettoyage est en hausse

- Le secteur du nettoyage parvient à augmenter sensiblement sa visibilité sectorielle au cours des deux premiers trimestres 2020 par rapport à l'année précédente. Le ratio Paid-Earned est très unilatéral, avec 94% de visibilité payée.

- T1 vs T2 : fortes différences entre les branches

- La visibilité globale élevée du secteur du commerce de détail est presque identique au T1 et au T2 (+1%). Par rapport au trimestre précédent, c'est le secteur des boissons qui enregistre la plus forte progression au T2, avec une hausse de 16%. La baisse la plus nette est enregistrée pour les produits personnels (-52%).

Visibilité totale de l'industrie : les véhicules toujours en tête

Un coup d'œil sur la visibilité totale de l'industrie montre que le secteur des véhicules occupe sans conteste la première place en matière de présence dans les médias payants. En termes de visibilité payée, le secteur automobile ne doit s'avouer vaincu que par le commerce de détail & l'alimentation. Le secteur Mode & Sport enregistre un ratio Paid-Earned similaire à celui de la branche automobile. Le commerce de détail et l'alimentation obtiennent la visibilité totale de la marque la plus élevée en raison de la pression publicitaire la plus forte et de la troisième valeur Earned-Media la plus élevée de tous les secteurs.

Top 10 Visibilité des marques : Coop bat Migros

Les dix marques les plus visibles représentent environ un quart de la visibilité totale des marques sur le marché publicitaire suisse. En 2019, Coop devançait déjà sa grande concurrente Migros en termes de visibilité totale au milieu de l'année. A la fin de l'année, c'est toutefois Migros qui avait pris l'avantage de justesse. Il est intéressant de noter que si 81% de la visibilité de la marque de Coop est assurée par des médias payants, ce chiffre n'est que de 52% pour Migros.

Le Credit Suisse s'empare de la médaille de bronze. Il est l'un des deux représentants du secteur financier dans le top 10, avec l'UBS à la 5e place. Les CFF se classent entre les deux grandes banques à la 4e place.

Avec VW (7e place), Mercedes (8e place) et BMW (10e place), qui marquent tous des points principalement grâce à une visibilité méritée, trois constructeurs automobiles parviennent à se hisser dans le classement. Swisscom en 6e position et Apple en 9e position complètent le classement.

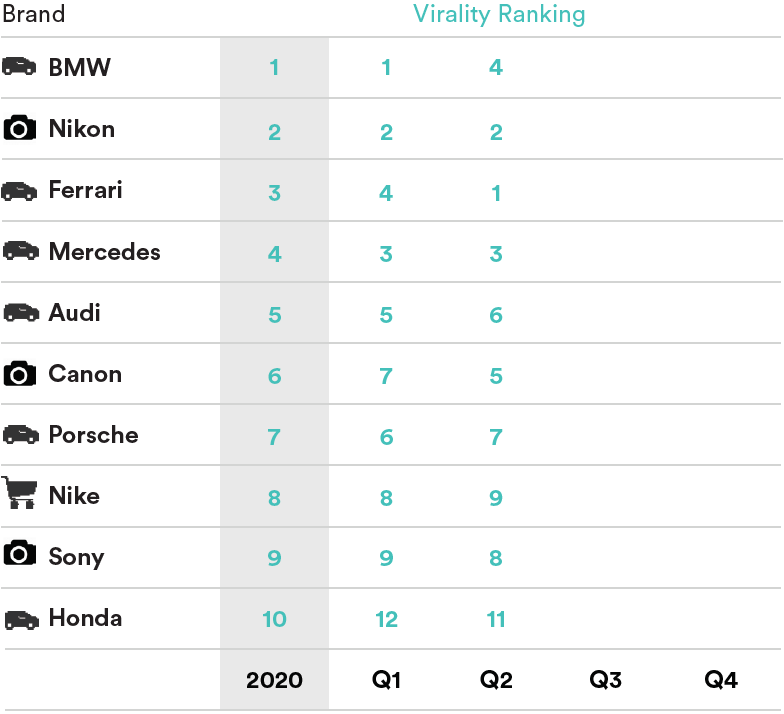

Top 10 Brands Virality : BMW dépasse Nikon

Le classement de la viralité est entre les mains de deux types d'entreprises : D'une part, six constructeurs automobiles sont représentés, d'autre part, trois fabricants d'appareils photo. A quoi cela est-il dû ? Les voitures sont des sujets populaires qui suscitent des discussions. Cela se reflète non seulement dans la viralité, mais aussi dans la part Earned exceptionnellement élevée de la branche automobile. Les producteurs d'appareils photo profitent quant à eux fortement des clients qui complètent les photos et vidéos qu'ils ont prises par des liens et des hashtags vers les fabricants d'appareils photo.

Comme l'année précédente, les valeurs de viralité mesurées, toutes marques confondues, sont nettement plus élevées au cours du premier trimestre qu'au cours du deuxième trimestre de l'année.

Nike fait également son entrée dans le classement de la viralité pour la énième fois. Le fabricant d'articles de sport se distingue non seulement par des valeurs de viralité élevées, mais aussi par une forte prédominance des médias payants par rapport aux médias payés.

Battle of Brands et analyse d'affinités

Comme lors des précédentes éditions de Markentrend Schweiz, Media Focus a comparé directement deux concurrents de la branche en termes de visibilité de marque dans trois "Battles of Brands". L'analyse des "jumeaux" met cette fois-ci en évidence les jumeaux stratégiques du discounter alimentaire Denner - des marques qui présentent une répartition similaire de la visibilité sur l'ensemble des médias Earned et Paid.

Battle of Brands : V-Zug vs. Electrolux

Numérique & Maison : 31 Marques

Deux concurrents dans le domaine de l'électronique domestique, l'entreprise suisse V-Zug et le géant international Electrolux, présentent une visibilité globale presque identique. Seuls 0,1 million de francs bruts séparent les 15e (V-Zug) et 17e (Electrolux) places du classement de la branche Numérique & Ménage.

V-Zug présente une visibilité payée deux fois plus élevée qu'Electrolux. La différence de 0,4 million est presque compensée par la visibilité payée plus élevée d'Electrolux. Chez les deux concurrents, le ratio Paid-Earned est très déséquilibré en faveur du Paid Media. Au final, la visibilité totale s'élève à 4,6 millions de francs bruts pour V-Zug et à 4,4 millions de francs bruts pour Electrolux.

V-Zug et Electrolux présentent tous deux un net potentiel d'amélioration dans le domaine Earned. Alors qu'Electrolux est en tête dans la publicité TV (3e rang) et out-of-home (11e rang), elle obtient des rangs entre 20 et 29 sur tous les canaux earned media. V-Zug présente une image similaire, avec des classements dans le top 10 dans la publicité imprimée, TV et extérieure et des rangs au-delà de la marque 20 sur les canaux earned media.

Battle of Brands : Adidas vs. Nike

Mode & Sport : 43 Marques

La comparaison entre les concurrents directs Adidas et Nike est toujours passionnante. Sur l'ensemble du marché, Nike, avec une visibilité de 6,6 millions de francs bruts (88e place), devance de peu Adidas avec 6,1 millions de francs bruts (96e place). Au sein de la branche Mode & Sport, cela signifie la 6e place (Nike) et la 7e place (Adidas).

Comme il est d'usage dans le secteur, les deux concurrents obtiennent la majeure partie de leur visibilité de marque grâce à la visibilité gagnée. Alors que le ratio Paid-Earned d'Adidas est de 5:95, la tendance vers le Earned Media de Nike est également très nette avec 7:93.

Nike devance Adidas sur les canaux payants de la presse, de la télévision et d'Internet. Alors qu'Adidas devance Nike d'une place dans le domaine des influenceurs, c'est l'inverse qui se produit pour les informations en ligne. La première place de Nike sur les médias sociaux est par ailleurs frappante et témoigne de la forte viralité de la marque.

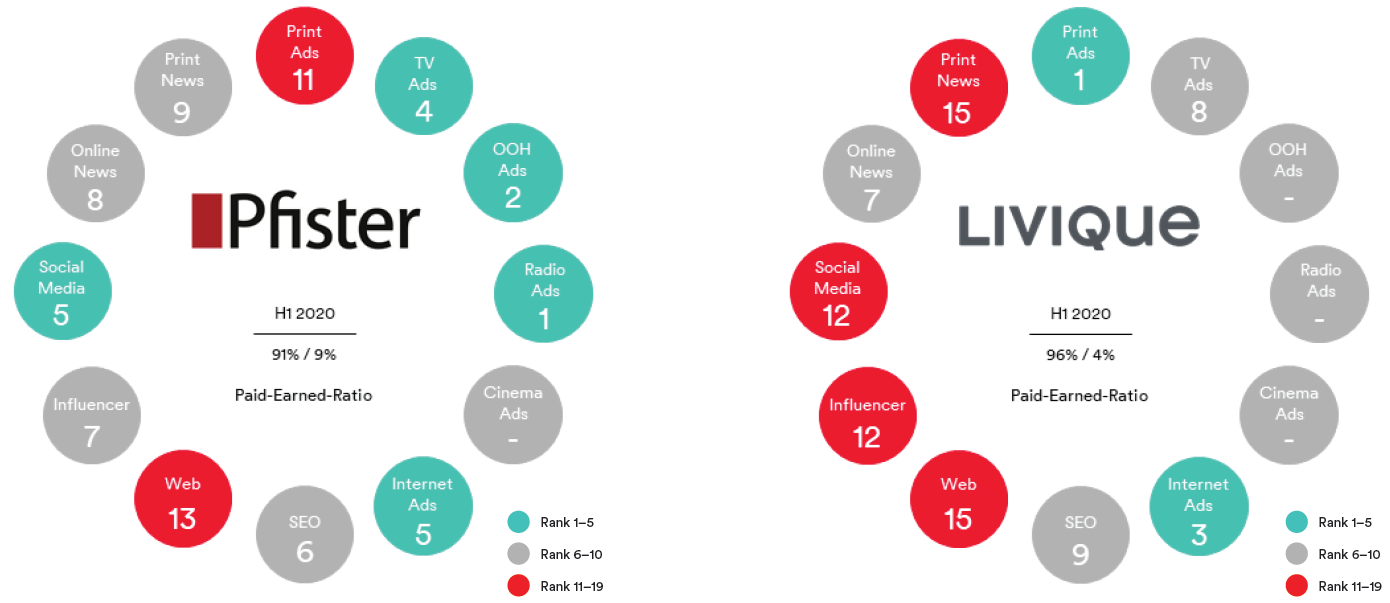

Battle of Brands : Pfister vs. Livique

Construction, industrie, aménagement : 19 marques

Avec une avance de 0,5 million de francs bruts, Livique atteint une visibilité globale légèrement supérieure (7,2 millions) à celle de son concurrent direct Möbel Pfister (6,7 millions). Les deux magasins de meubles parviennent à se hisser dans le top 5 des marques les plus visibles de l'échantillon. Livique se situe à la troisième place, Möbel Pfister à la quatrième.

Environ 28 % de la visibilité totale dans le secteur de la construction, de l'industrie et de l'aménagement sont générés par des médias payants, tandis que la visibilité payée représente environ 72 %. Livique et Pfister Meubles se situent nettement en dessous de la moyenne de la branche avec des parts Earned d'environ 4 et 9 pour cent respectivement.

Un coup d'œil sur les différents canaux le montre : Pfister est fort dans le domaine Paid pour la publicité télévisée, radio, out-of-home et Internet. Seule la publicité imprimée, en 11e position, peut encore être améliorée. Dans le domaine Earned, Pfister obtient les meilleurs classements auprès des influenceurs et sur les médias sociaux.

En revanche, Livique occupe des places de podium dans la publicité imprimée et sur Internet. Dans le domaine des actualités en ligne, elle se classe également à la 7e place. A l'exception du SEO et des Online News, Pfister est à la traîne par rapport à Livique sur tous les canaux Earned.

Analyse des jumeaux au premier semestre 2020 : ZKB

Omnichannel Mix Twins

Les marques automobiles Volvo et Opel présentent une répartition de la visibilité totale sur les différents canaux comparable à celle de la ZKB. Les pourcentages de la publicité télévisée, de la presse écrite et des actualités en ligne sont particulièrement similaires.

Paid-Earned-Ratio Twins

En regardant le ratio Paid-Earned de la ZKB, Jaguar saute aux yeux en tant que jumeau stratégique. Le rapport est identique (37:63), alors que la visibilité totale est environ 3 fois plus faible. Le vendeur de mode en ligne Asos présente également un rapport similaire entre la visibilité payée et la visibilité gagnée.

Paid Mix Twins

L'échantillon ne présente pas une répartition Paid similaire à celle de la ZKB. Chez Apple, les parts sont similaires - la télévision est toutefois encore plus au premier plan, tandis que la presse est moins prise en compte. Chez C&A, seule la part de la télévision se situe à un niveau similaire.

Earned Mix Twins

La visibilité méritée de la ZKB se compose principalement de mentions dans les news imprimées et en ligne et, pour une petite part, de mentions dans les médias sociaux. Avec BP et Daihatsu, une représentante du secteur de l'énergie et une marque automobile présentent des répartitions similaires.

Omnichannel Earned & Paid au premier semestre 2020

.png)