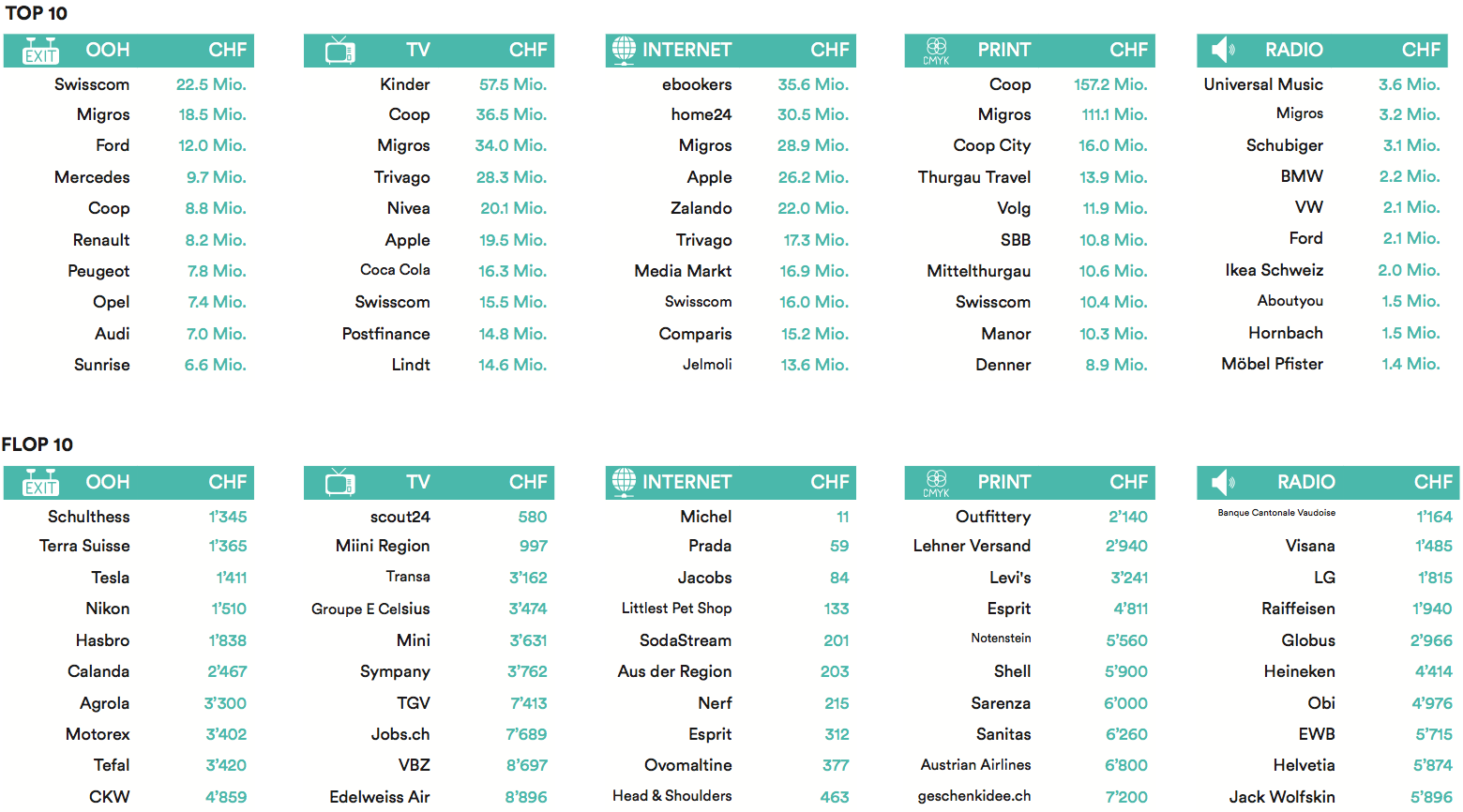

Ecco come erano visibili i marchi svizzeri lo scorso anno

Media Focus pubblica il Brand Trend 2018, che mette in relazione la presenza pubblicitaria di un marchio con la sua presenza sui media per determinare la visibilità completa di un marchio su tutti i media.

- Visibilità: 6,4 miliardi di franchi (Ø 12,3 milioni per incendio)

- La visibilità totale misurata dei 523 marchi è di 6,4 miliardi di franchi lordi nel 2018.

- Aumento trimestrale della visibilità totale

- La visibilità più elevata è stata raggiunta nel quarto trimestre, che rappresenta circa il 30% del totale dell'anno. Il terzo trimestre ha una quota del 24%, il secondo e il primo trimestre del 23%.

- 182 marchi = 53% delle presenze di marchio

- I tre settori più grandi, Retail & Food, Veicoli e Finanza, generano oltre la metà della visibilità totale.

- Visibilità del marchio: 51% non controllabile

- La visibilità paid e earned si bilanciano nel 2018. Il rapporto tra pubblicità e presenza sui media è 49:51.

- I settori più visibili: Commercio al dettaglio e veicoli

- Il settore dei veicoli ottiene la maggiore visibilità guadagnata con 866 milioni di franchi. Il settore Retail & Food genera la maggiore pressione pubblicitaria con 848 milioni di franchi.

- Influenza estiva: il settore farmaceutico crolla

- Il settore Pharma & Health ha registrato un forte calo della visibilità dei marchi nel secondo trimestre (-18%) e nel terzo trimestre (-35%), per poi riprendersi solo nel quarto trimestre (+51%). Il motore di questo sviluppo è la visibilità a pagamento.

- Boom natalizio: aumento del 24 per cento

- Nel quarto trimestre, la visibilità totale del marchio è aumentata del 24% rispetto al terzo trimestre. Ciò è dovuto alla campagna pubblicitaria natalizia (+28%) e a una maggiore presenza guadagnata (+22%).

Non ci sono sorprese in cima alla classifica della visibilità per l'intero 2018. I due giganti della vendita al dettaglio Migros e Coop dominano il campione dei marchi svizzeri. Migros mantiene il suo vantaggio sui grandi rivali grazie a una visibilità significativamente più elevata nei media guadagnati.

FFS, Swisscom e Apple seguono a grande distanza nei posti dal 3 al 5, ma le differenze di visibilità complessiva tra questi marchi sono minime. Le Ferrovie Federali Svizzere salgono sul gradino più alto del podio grazie alla seconda più alta visibilità guadagnata. Swisscom e Apple, invece, beneficiano maggiormente della visibilità del marchio a pagamento e presentano un rapporto pagato-guadagnato più equilibrato rispetto alle FFS.

La top 10 è completata da marchi del settore automobilistico e bancario. Mercedes è la casa automobilistica più visibile e UBS l'istituto finanziario più visibile. I 10 marchi più visibili rappresentano il 22% della visibilità dell'intero campione di marchi svizzeri.

Nell'intero 2018, UBS, Nestlé e Canon emergono come i tre marchi più virali. All'inizio dell'anno, UBS ha beneficiato di articoli sui media finanziari con un alto livello di diffusione. Nestlé, in quanto marchio di maggior valore in Svizzera, ha di per sé un elevato potenziale di diffusione. Canon, come Sony, viene spesso citata in relazione a immagini e video sui social network e trae vantaggio dall'uso delle sue fotocamere da parte dei clienti.

L'industria automobilistica registra un picco virale a marzo con il Salone dell'Auto di Ginevra, esemplificato da Audi. In seguito, la diffusione dei marchi automobilistici rallenta. L'unica eccezione è Tesla. I contributi dei media sul pioniere elettrico americano si diffondono in modo affidabile durante tutto l'anno.

Le FFS e MySwitzerland.com, invece, beneficiano della forza distributiva delle immagini di viaggi e turismo, particolarmente apprezzate dai media nella seconda metà dell'anno.

Oltre alla Total Industry Visibility, Media Focus mette a confronto due marchi dello stesso segmento industriale nella "Battaglia dei marchi". Questa volta dai settori "Bevande", "Banche" e "Telecom". Nell'"Analisi dei gemelli", i gemelli strategici vengono confrontati con i valori delle FFS. Indipendentemente dal settore, vengono mostrati i marchi che presentano caratteristiche di visibilità simili.

- Rivella (4° posto) è nettamente superiore a Emmi (7° posto) in termini di bevande.

- Rivella ottiene questo risultato con una pressione pubblicitaria quasi doppia (13,4 milioni di franchi) rispetto a Emmi (7,4 milioni di franchi). Rivella (4,7 milioni di franchi svizzeri) è anche superiore al suo concorrente di Lucerna (1,7 milioni di franchi svizzeri) nell'area dei ricavi.

- Nonostante la spesa lorda inferiore, Emmi sta facendo particolarmente bene in termini di ricerca su Internet: negli annunci Internet, che includono anche la visibilità SEA, l'azienda è al quarto posto. Nella ricerca organica, l'azienda è addirittura al terzo posto.

- Il fatto che la pubblicità a pagamento svolga un ruolo più importante per l'industria delle bevande rispetto alla visibilità guadagnata è illustrato dai rapporti tra pubblicità pagata e guadagnata di entrambi i marchi.

- Entrambe le aziende produttrici di bevande investono principalmente in pubblicità televisiva e esterna e sono quindi simili nel loro mix di media a pagamento.

- PostFinance (52,7 milioni di franchi) e Raiffeisen (48,2 milioni di franchi) hanno una visibilità complessiva quasi uguale in Svizzera. PostFinance è la terza banca più visibile, seguita da Raiffeisen al quarto posto.

- Raiffeisen ottiene questa visibilità soprattutto attraverso le menzioni guadagnate (42 milioni di franchi svizzeri), che tuttavia sono fortemente influenzate negativamente dalla vicenda Vincenz. È quindi improbabile che la banca cooperativa sia soddisfatta della vivace copertura dei media guadagnati.

- PostFinance, invece, ha un rapporto pagato-incassato equilibrato. La sua pressione pubblicitaria di 26,3 milioni di franchi svizzeri è il valore più alto tra le 20 banche più visibili. Questa pressione pubblicitaria è fortemente concentrata sui media televisivi, attraverso i quali la banca si impegna, tra l'altro, nella sponsorizzazione di eventi sportivi.

- Nel settore delle telecomunicazioni, UPC (2° posto / 33 milioni di franchi), Sunrise (3° posto / 32 milioni di franchi) e Salt (4° posto / 26 milioni di franchi) sono impegnati in una feroce battaglia per la seconda maggiore visibilità dietro al primus Swisscom (1° posto / 125 milioni di franchi). Con l'acquisizione di UPC alla fine del 2019, Sunrise probabilmente deciderà questa battaglia a suo favore per il momento.

- Salt ha quindi bisogno di una strategia di marca intelligente per mantenere la sua visibilità nel 2019, nonostante la concentrazione del mercato e la minore pressione pubblicitaria (16 milioni di franchi svizzeri per Salt contro 22 milioni di franchi svizzeri ciascuno per UPC e Sunrise).

- Salt tiene il passo di Sunrise nella pubblicità televisiva e in quella esterna, ma perde decisamente in termini di visibilità del marchio a pagamento nella pubblicità su stampa e su Internet.

- In termini di presenze guadagnate, Salt (9,8 milioni di franchi) e Sunrise (9,7 milioni di franchi) si compensano a vicenda.