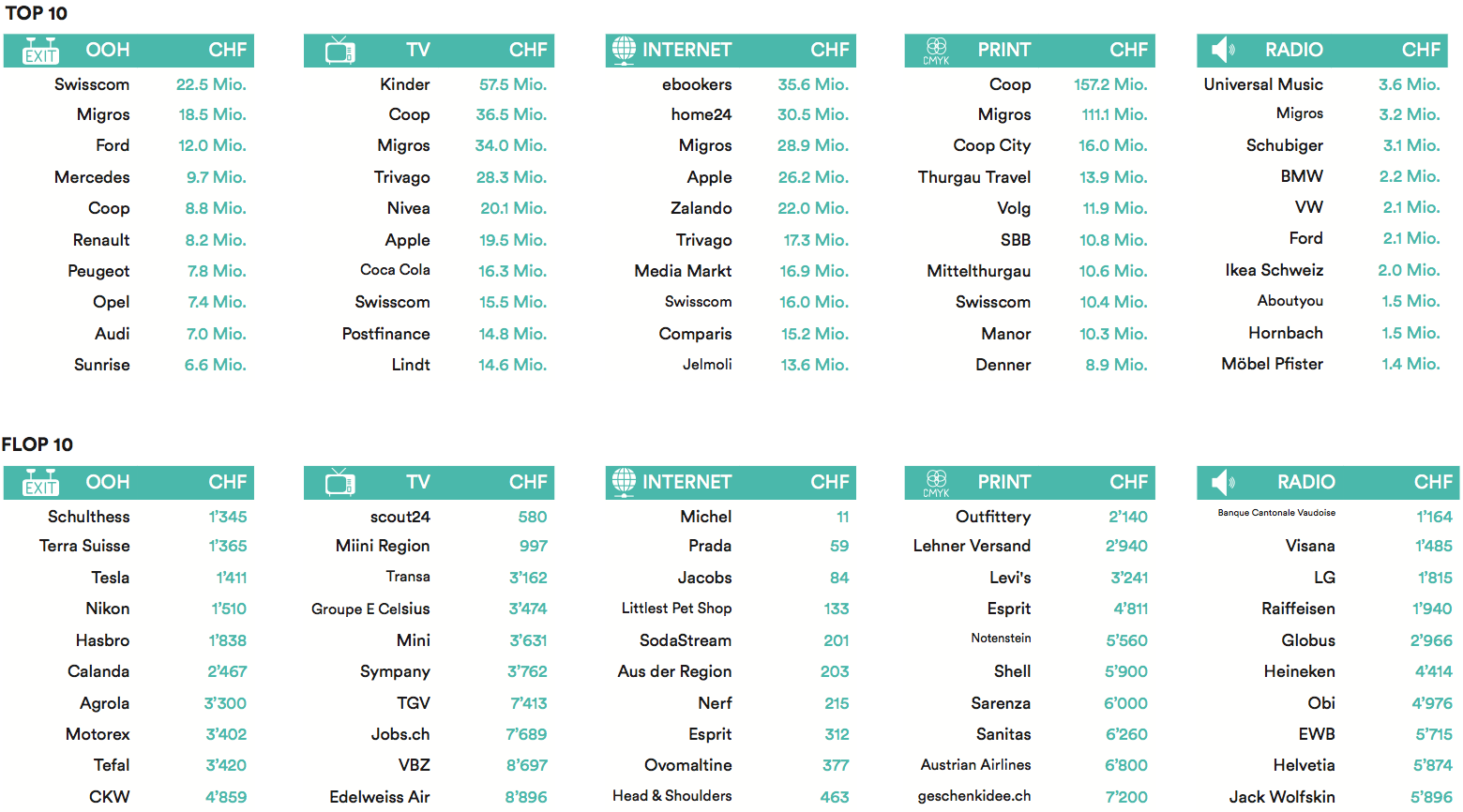

So sichtbar waren die Schweizer Marken im vergangenen Jahr

Media Focus veröffentlicht den Markentrend 2018. Der Markentrend verknüpft die Werbepäsenz einer Marke mit ihrer Medienpäsenz und ermittelt so die komplette Sichtbarkeit einer Marke über alle Medien hinweg.

- Sichtbarkeit: 6,4 Milliarden Franken (Ø 12,3 Millionen pro Brand)

- Die gemessene Gesamtsichtbarkeit der 523 Marken beträgt im Jahr 2018 insgesamt 6,4 Milliarden Bruttofranken.

- Quartalsweise Zunahme der Gesamtsichtbarkeit

- Im Q4 wurde die höchste Sichtbarkeit erzielt – diese umfasst ca. 30 Prozent des Jahrestotals. Q3 umfasst einen Anteil von 24 Prozent, Q2 und Q1 je 23 Prozent.

- 182 Marken = 53 Prozent der Markenpräsenzen

- Die drei grössten Branchen Detailhandel & Nahrungsmittel, Fahrzeuge und Finanzen generieren über die Hälfte der Gesamtsichtbarkeit.

- Markensichtbarkeit: 51 Prozent nicht steuerbar

- Die bezahlte und die verdiente Sichtbarkeit halten sich 2018 die Waage. Das Verhältnis zwischen Werbe- und Medienpräsenz beträgt 49:51.

- Sichtbarste Branchen: Detailhandel & Fahrzeuge

- Die Branche Fahrzeuge erzielt mit 866 Millionen Franken die grösste Earned-Sichtbarkeit. Detailhandel & Nahrungsmittel generiert mit 848 Millionen Franken am meisten Werbedruck.

- Sommergrippe: Pharma bricht ein

- Die Branche Pharma & Gesundheit verzeichnet im Q2 (-18%) und Q3 (-35%) einen hohen Rückgang der Markensichtbarkeit und kann sich davon erst im Q4 (+51%) wieder erholen. Treiber dieser Entwicklung ist die bezahlte Sichtbarkeit.

- Weihnachtsboom: Steigerung um 24 Prozent

- Im Q4 ist die gesamte Markensichtbarkeit verglichen zum Q3 um 24 Prozent erhöht. Grund dafür ist neben der Werbeoffensive zur Weihnachtszeit (+28%) auch eine verstärkte Earned-Präsenz (+22%).

An der Spitze des Visibilitätsrankings gibt es für das Gesamtjahr 2018 keine Überraschungen. Die beiden Detailhandelsriesen Migros und Coop dominieren das Schweizer Markensample. Dabei behauptet Migros ihren Vorsprung auf den grossen Rivalen dank einer deutlich höheren Sichtbarkeit bei Earned-Medien.

Die SBB, Swisscom und Apple folgen mit grossem Abstand auf den Plätzen 3 bis 5, die Unterschiede bezüglich der Gesamtsichtbarkeit sind zwischen diesen Marken dafür minim. Die Schweizerischen Bundesbahnen heben sich dank der zweitgrössten Earned-Visibilität aufs Podest. Swisscom und Apple profitieren dagegen stärker von bezahlter Markensichtbarkeit und weisen eine ausgeglichenere Paid-Earned-Ratio auf als die SBB.

Die Top 10 werden von Marken aus der Fahrzeug- sowie der Bankenbranche komplettiert. Mercedes ist der sichtbarste Autohersteller und UBS das sichtbarste Finanzinstitut. Die 10 sichtbarsten Marken vereinen 22 Prozent der Sichtbarkeit des gesamten Schweizer Markensamples auf sich.

Über das gesamte Jahr 2018 betrachtet, zeigen sich UBS, Nestlé und Canon als die drei viralsten Marken. Die UBS profitiert zu Jahresbeginn von verbreitungsstarken Artikeln in Finanzmedien. Nestlé besitzt als wertvollste Marke der Schweiz per se ein hohes Verbreitungspotenzial. Und Canon wird – wie auch Sony – oftmals in Verbindung mit Bildern und Videos auf sozialen Netzwerken erwähnt und profitiert von der Kundennutzung seiner Kameras.

Die Fahrzeugbranche erlebt jeweils im März durch den Genfer Autosalon einen viralen Höhenflug, was sich bspw. bei Audi exemplarisch zeigt. Danach flaut die Verbreitungsstärke von Automarken ab. Einzige Ausnahme bildet Tesla. Mediale Beiträge zum amerikanische Elektropionier verbreiten sich über das ganze Jahr hinweg zuverlässig.

Der SBB sowie MySwitzerland.com kommen hingegen die Verbreitungsstärke von Reise- und Tourismusbildern zu Gute, welche vor allem im zweiten Halbjahr medialen Anklang finden.

Neben der Total Industry Visibility vergleicht Media Focus beim «Battles of the Brands» jeweils zwei Marken aus dem selben Industriesegment. Diesmal aus den Branchen «Getränke», «Banken» und «Telekom». Bei der «Zwillingsanalyse» werden strategische Zwillingen den Werten der SBB verglichen. Unabhängig von der Branche werden dabei Marken, die ähnliche Sichtbarkeitsmerkmale aufweisen, gezeigt.

- Rivella (Platz 4) liegt was Getränke anbelangt klar vor Emmi (Platz 7)

- Dieses Ergebnis erzielt Rivella mit einem fast doppelt so hohen Werbedruck (13,4 Millionen Franken) wie Emmi (7,4 Millionen Franken). Auch im Earned-Bereich ist Rivella (4,7 Millionen Franken) dem Konkurrenten aus Luzern (1,7 Millionen Franken) überlegen.

- Emmi schlägt sich trotz den geringeren Bruttousgaben vor allem in Sachen Internetsuche beachtlich: Bei den Internet Ads, welche auch SEA-Sichtbarkeit umfassen, belegt das Unternehmen den vierten Rang. In der organischen Suche reicht es sogar für Platz 3.

- Dass bezahlte Werbung für die Getränkebranche eine höhere Rolle spielt, als verdiente Sichtbarkeit, wird durch die Paid-Earned-Ratios beider Marken verdeutlicht.

- Beide Getränkehersteller investieren hauptsächlich in TV- und Out-of-Home-Werbemassnahmen und ähneln sich daher in ihrem Paid Media Mix.

- PostFinance (52,7 Millionen Franken) und Raiffeisen (48,2 Millionen Franken) weisen in der Schweiz eine fast gleich hohe Gesamtsichtbarkeit auf. PostFinance ist dabei die drittsichtbarste Bank gefolgt von Raiffeisen auf Platz 4.

- Raiffeisen erreicht diese Sichtbarkeit hauptsächlich durch Earned-Erwähnungen (42 Millionen Franken), welche im Licht der Vincenz-Affäre aber stark negativ getrieben sind. Die Genossenschaftsbank dürfte sich über die rege Berichterstattung in den Earned-Medien deshalb kaum freuen.

- Die PostFinance weist dagegen eine ausgeglichene Paid-Earned-Ratio auf. Ihr Werbedruck von 26,3 Millionen Franken ist dabei der Spitzenwert unter den 20 sichtbarsten Banken. Dieser Werbedruck konzentriert sich stark auf TV-Medien, über welche die Bank unter anderem ihr Engagement im Sport-Sponsoring ausspielt.

- In der Telekommunikationsbranche liefern sich UPC (2. Platz / 33 Millionen Franken), Sunrise (3. Platz / 32 Millionen Franken) und Salt (4. Platz / 26 Millionen Franken) hinter Primus Swisscom (1. Platz / 125 Millionen Franken) einen erbitterten Kampf um die zweithöchste Sichtbarkeit. Durch die Übernahme von UPC Ende 2019 dürfte Sunrise diesen Kampf vorerst zu ihren Gunsten entscheiden.

- Salt benötigt deshalb eine clevere Markenstrategie, um ihre Sichtbarkeit trotz der Konzentration des Marktumfeldes und trotz des geringeren Werbedrucks (16 Millionen Franken bei Salt vs. je 22 Millionen Franken bei UPC und Sunrise) auch 2019 beibehalten zu können.

- Salt hält bei TV- und Out-of-Home-Werbung mit Sunrise mit, verliert bei Print- und Internetwerbung jedoch entscheidend an bezahlter Markensichtbarkeit.

- In Sachen Earned-Präsenz halten sich Salt (9,8 Millionen Franken) und Sunrise (9,7 Millionen Franken) die Waage.